リースバックのメリットデメリット

その他「老後の資金を確保したい」「住宅ローンの返済負担を減らしたい」

近年、リースバックの利用者が増えています。

その背景には、住宅ローンの借り入れの高年齢化や平均給与の減少などといった社会背景が影響しています。また新型コロナウイルスの影響で収入が減少してしまった世帯も多々あります。

そこで、「資金を確保するためにリースバックを利用したらいいのではないか」と考えるのも無理はありません。

しかし、手放しで進めてしまうのはよくありません。物事は表裏一体であり、リースバックにもメリットとデメリットがあります。リースバックのメリットデメリットをよく把握した上で運用するようにしましょう。

Contents

リースバックとは?

リースバックとは、資金調達方法の一つです。

自宅を売却し、その代わりにまとまった資金を手に入れることができる方法をリースバックといいます。

では、リースバックの仕組みからお話していきます。

リースバックの仕組み

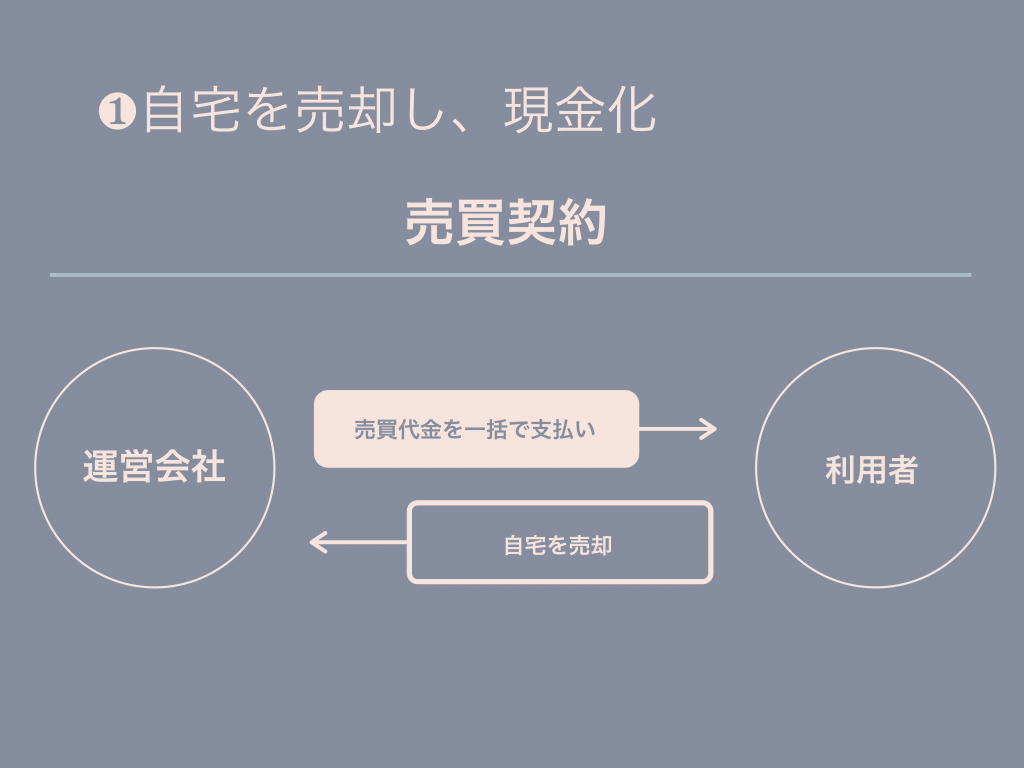

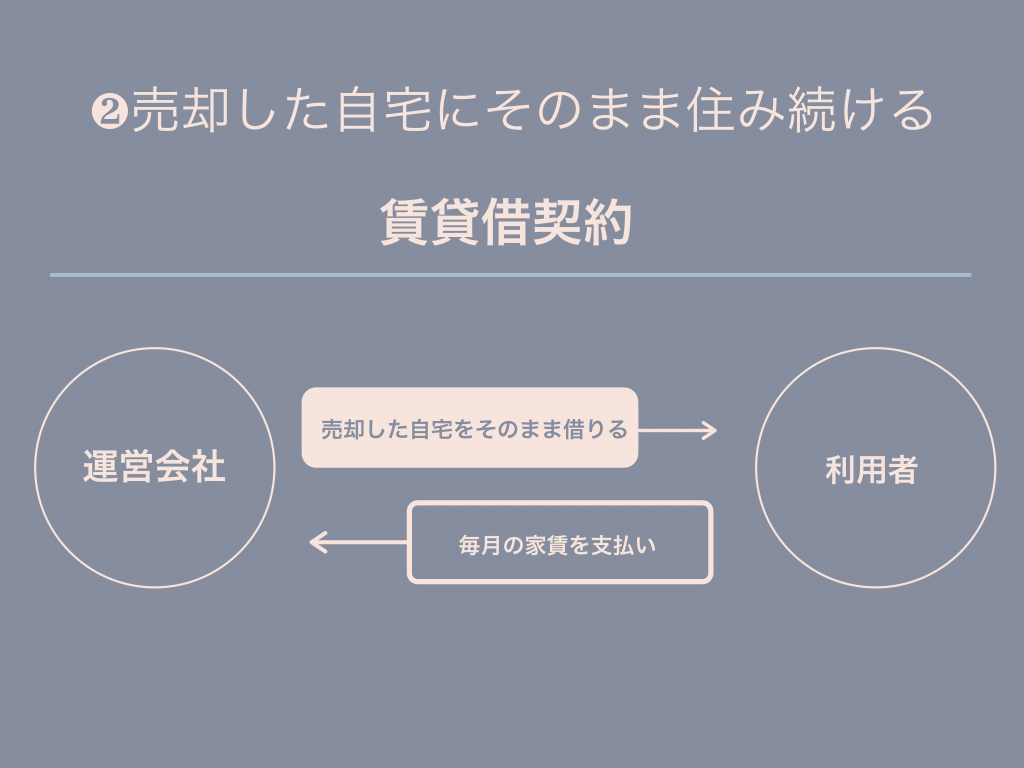

リースバックの仕組みは、下記の図のように運営会社と利用者の間で売買契約と賃貸借契約が結ばれます。

自宅を売却し、現金化

売買契約で利用者が運営会社に自宅を売却します。その代わりに運営会社から自宅売買の代金を一括で受け取ることができます。

売却した自宅にそのまま住み続けることができます

運営会社と利用者で賃貸借契約を交わして、利用者は毎月の家賃を支払うことで売却した自宅をそのまま借りることができます。

将来3つの選択肢から利用者が選択

将来的には、利用者が「買い取り」「引っ越し」「更新」の3つの選択肢から選ぶことになります。苦渋の決断で一度自宅を売却しても再度買い戻せるというのが嬉しいポイントですね。

どんな人がリースバックを利用しているのか?

このような人が利用しています。

- ・老後の資金を確保したい

- ・住宅ローンの返済負担を減らしたい

リースバックにはメリットだけでなく、デメリットもありますので

契約した後で後悔しないようにメリットデメリットをよく理解して検討しましょう。

リースバックのメリットデメリット

リースバックのメリット

リースバックのメリットは大きく分けて3つあります。

- ①まとまった資金を一括で受け取れる

- ②自宅を売却した後も同じ家に住める

- ③周りに知られずに売却できる

①まとまった資金を一括で受け取れる

リースバックの一番のメリットは、まとまった資金を一括で受け取れることです。

自宅を売りに出してでも資金調達が必要な場合は、短期間で現金化することが可能です。

②自宅を売却した後も同じ家に住める

自宅を売却してもそのまま自宅に住み続けられる点も、魅力の1つでしょう。

引っ越しにかかる費用がかからない点やライフスタイルを変えなくてもいい点など、高評価できると言えます。

例えば、住宅ローンの返済が滞って金融機関に一括返済を求められたとしても、リースバックを利用できればリースバックの売却資金で住宅ローンを完済し自宅に住み続けることも可能になります。

しかし、デメリットのところでも触れますが、売却の価格は市場価格よりも安くなる傾向があるので、売却価格と住宅ローンの返済残高を比べて完済できるのか確認する必要があります。

③周りに知られずに売却できる

リースバックでは、運営会社と利用者の間だけで取引が行われるので、公に売却を周知しません。そのため、周囲に売却予定であることが知られることなく売却することができます。

特に金銭的な問題やネガティブな理由で売却する場合は、大きな利点となるでしょう。

リースバックのデメリット

リースバックのデメリットは3つあります。

- ①売却価格が市場価値よりも安くなる

- ②所有権が運営会社に移り、月々の家賃が発生する

- ③ずっと住み続けられるとは限らない

①売買価格が市場価格よりも安くなる

売却価格は不動産の取引相場よりも安くなります。

なぜなら、リースバックでの売却は買い手(運営会社)にとっては売り手に貸し続けなければならなかったり、買戻しを要求されたら応じなければならないなど制約が多くあるためです。

売却価格の落ち込み具合は、一般的に不動産売却の70~80%と言われています。

②所有権が運営会社に移り、月々の家賃が発生する

売却するということは、自宅の所有権が運営会社に移るということです。

運営会社と賃貸借契約を結び、自宅を賃貸するということになります。賃貸するということはもちろん月々の家賃が発生することになります。

一時的にまとまった資金が調達できたとしても、その後賃貸として家賃を払い続けていくことになりますから、支払いが滞らないよう事前にシミュレーションをしておきましょう。

③ずっと住み続けられるとは限らない

リースバックのメリットとして売却後も自宅に住み続けられるという点がありますが、「ずっと」という保証はありません。

運営会社によっては、「賃貸借契約期間」を設けているところもあり、期間がくれば退去しなければならないこともあります。契約の際には、賃貸できる期間をきちんと確認しておきましょう。

また、リースバックでは家賃の価格設定が高く、支払いが滞っていると退去を求められる可能性もあります。

もしトラブルになったら?

トラブルを避けるためには、契約前の確認が最も重要です。

費用のことはもちろん、賃貸借契約の期間や、どのような方法で取引が行われるのかも確認しましょう。

しかし、気を付けていてもトラブルに巻き込まれることもあります。

万が一トラブルが起こった際には、弁護士に相談するなどして早期解決を目指しましょう。

その他のコラム

ブラックリストとは(信用情報機関)

その他ブラックリストとは ブラックリストとは、「信用情報に自己情報として登録されている状態」のことを、いわゆる「ブラックリストに載っている」というように巷では表現しています。 ブラックリストは実際に名簿やデータベースとして存在しているものではありません。 ブラックリストの正体は、債務整理を利用したり、クレジットカードや奨学金の支払いが一定期間滞った時に、信用情報に事故情報が登録されている状態のことを言います。 ...

受任通知の内容と効果

その他(1)受任通知の内容 受任通知には、以下の内容が記載されます。 ①債務者の代理人であること ②債務整理の受任をした旨 ③債務者の特定(氏名・生年月日・住所など) どの債務整理の手続をとることになっても、①~③を記載します。①②については、下記(2)記載の受任通知の効果と関係してきます。②では、債務整理をすることに至った理由を簡単に説明したり、債権者数や債務額を記載することがあります(おおよそがわかっていたら、おお...

自動車税を滞納するリスク

その他毎年5月になると、車を保有している人には自動車税の納付通知書が届きます。この自動車税を滞納するとどのようなことが起こるかご存じですか?督促状が届くことはもちろん、長期間滞納すると差し押さえなどのペナルティが発生します。自動車税を滞納するとどのようなことが起こるのか、順を追って詳しくご紹介します。 車検を受けられなくなる 車検を受けるには、自動車税の「納税証明書」の提示が求められます。ただ、平成27年からは、...

法人の民事再生のメリットデメリットについて

債務整理会社経営をしている方は、業績が思わしくないとき将来についてどのような選択肢を迫られるのでしょうか。 どうしても倒産を避けたい場合、「民事再生」という方法で経営再建を目指す方法もあります。ここでは、民事再生のメリットとデメリットについてご紹介します。 民事再生とは 民事再生は、資金繰りがうまくいかず経営危機に直面している会社が、経営を続けたいときに弁護士を通じて経営再建を目指す手続きです。通常、民事再生...

自己破産における弁護士と司法書士との業務の違いとは

債務整理自己破産の流れに沿って説明していきます。 (1)受任通知 破産申立をする場合、まず、債権者に受任通知を発送します(※1)。 弁護士はもちろん、司法書士も作成して送付することが可能です。 (2)申立て 自己破産は、裁判所に申立をしなければなりません。具体的には、破産申立書を作成して提出します。 弁護士に依頼した場合、弁護士が代理人となり、自己破産を申し立てることができます。書面には、「...